(BANDO CHIUSO) Con il Fondo per il sostegno viene favorito l’adeguamento del sistema produttivo italiano alle politiche UE sulla lotta ai cambiamenti climatici attraverso l’erogazione di contributi a fondo perduto per programmi sviluppati da imprese orientati ad una maggiore efficienza energetica e/o ad uso efficiente delle risorse, attraverso una riduzione dell’utilizzo delle stesse anche tramite il riuso, il riciclo o il recupero di materie prime e/o l’uso di materie prime riciclate

Ecco un prospetto con una sintesi della Misura:

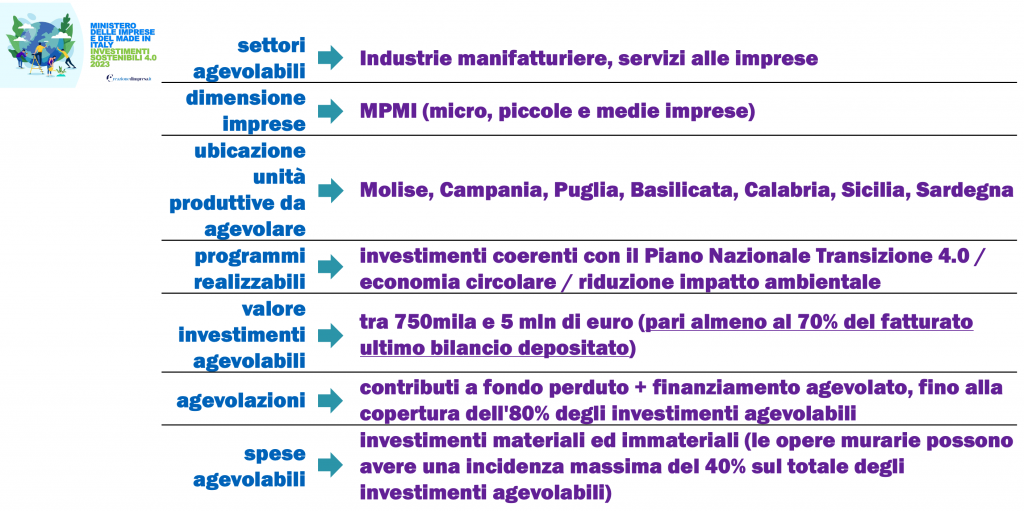

Di seguito le indicazioni principali contenute nel Decreto Ministeriale (DM o decreto) del 15 maggio 2023, che stabilisce il contenuto della Misura Investimenti Sostenibili 4.0 per il 2023.

Chi può accedere a questa misura

Possono beneficiare delle agevolazioni previste da questa Misura le aziende che rientrano nelle seguenti categorie:

a) attività manifatturiere, ad eccezione delle aziende che prevedono investimenti:

- a) che prevedono attività nei settori individuati dall’articolo 13 (Campo di applicazione degli aiuti a finalità regionale) del Regolamento GBER

- b) che non garantiscono il rispetto del principio DNSH, verificato sulla base degli orientamenti e delle istruzioni per l’applicazione del predetto principio contenuti nel Rapporto ambientale relativo al

PN RIC 2021 -2027 e sulla base degli ulteriori indirizzi emanati in materia in sede nazionale e europea; con il provvedimento di cui all’articolo 9, comma 2, del Decreto sono fornite le necessarie specificazioni al fine di garantire il rispetto del medesimo principi - c) relativi agli ambiti previsti all’articolo 7, paragrafo 1, del regolamento (UE) 1058 del 2021, riportati nell’Allegato n. 6 del Decreto, rilevabile qui:

b) attività di servizi alle imprese, come dettagliate nell’Allegato n. 4 del Decreto, con indicazione del corrispondente n. Ateco 2007:

37.00: Raccolta e depurazione delle acque di scarico => limitatamente al trattamento delle acque reflue di origine industriale tramite processi fisici, chimici e biologici come diluizione, screening, filtraggio, sedimentazione, ecc.

38.1: Raccolta dei rifiuti => Limitatamente a quelli di origine industriale e commerciale

38.3: Recupero dei materiali => limitatamente a quelli di origine industriale e commerciale

52: Magazzinaggio e attività di supporto ai trasporti, con esclusione dei mezzi di trasporto => intera divisione ATECO

56.29: Mense e catering continuativo su base contrattuale

58.2: Edizioni di software

61: Telecomunicazioni => Intera divisione ATECO

62: Produzione di software, consulenza informatica e attività connesse => intera divisione ATECO

63.1: Elaborazione dei dati, hosting e attività connesse; portali web

70: Attività di direzione aziendale e di consulenza gestionale => intera divisione ATECO

71: Attività degli studi di architettura e d’ingegneria; collaudi ed analisi tecniche => Intera divisione ATECO

72: Ricerca scientifica e sviluppo => intera divisione ATECO

73: Pubblicità e ricerche di mercato => intera divisione ATECO

82.20: Attività dei call center

82.92: Attività di imballaggio e confezionamento per conto terzi

95.1: Riparazione di computer e di apparecchiature per le comunicazioni

96.01.1: Attività delle lavanderie industriali.

Requisiti per l’accesso alle agevolazioni previste dalla Misura

Per beneficiare delle agevolazioni di cui al presente decreto le PMI, alla data di presentazione della domanda, devono fondamentalmente essere in possesso dei seguenti requisiti:

a) essere regolarmente costituite, iscritte e “attive” nel Registro delle imprese (possono presentare domanda anche imprese straniere, che devono essere costituite secondo le norme di diritto civile e commerciale vigenti negli Stati di rispettiva residenza ed essere iscritte nel relativo Registro delle imprese e, fermo restando il possesso, alla data di presentazione della domanda di agevolazione, degli ulteriori requisiti previsti dalla misura, devono dimostrare la disponibilità dell’unità produttiva oggetto del programma di investimento nei territori delle Regioni meno sviluppate alla data di presentazione della prima richiesta di erogazione dell’agevolazione)

b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali

c) non essere già in difficoltà al 31 dicembre 2019, secondo la definizione di cui all’articolo 2, punto 18, del Regolamento GBER. La predetta condizione non si applica alle microimprese e piccole imprese, purché risulti rispettato quanto previsto dalla lettera b) e a condizione che le imprese interessate non abbiano ricevuto aiuti per il salvataggio o aiuti per la ristrutturazione

d) trovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle imprese ovvero aver presentato, nel caso di imprese individuali e società di persone, almeno due dichiarazioni dei redditi

e) essere in regola con le disposizioni vigenti in materia di normativa edilizia e urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente ed essere in regola in relazione agli obblighi contributivi

f) aver restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero

g) non aver effettuato, nei 2 (due) anni precedenti la presentazione della domanda, una delocalizzazione verso l’unità produttiva oggetto dell’investimento in relazione al quale vengono richieste le agevolazioni di cui al presente decreto, impegnandosi a non farlo anche fino ai due anni successivi al completamento dell’investimento stesso.

Caratteristiche dei programmi agevolabili

I) Le agevolazioni disciplinate dal presente decreto sono concesse a favore di programmi di investimento proposti da PMI rispettosi dei principi e della disciplina in materia di tutela dell’ambiente e coerenti con il piano Transizione 4.0. Priorità è assegnata ai programmi che, in aggiunta alle predette caratteristiche, sono in grado di contribuire al raggiungimento degli obiettivi climatici e ambientali definiti dall’Unione europea e perseguiti dal PN RIC 2021 – 2027.

Sulla base delle finalità ora indicate, i programmi di investimento che contribuiscono al raggiungimento

degli obiettivi climatici e ambientali devono essere riconducibili ad una delle seguenti linee di azione:

a) sostegno ai processi di produzione rispettosi dell’ambiente e all’utilizzo efficiente delle risorse nelle PMI. Sono riconducibili a tale linea di azione i programmi di investimento che prevedono un contributo specifico al raggiungimento degli obiettivi climatici individuati dal regolamento (UE) n. 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020 e/o l’applicazione di soluzioni idonee a favorire la transizione dell’impresa verso il paradigma dell’economia circolare;

b) promozione dell’efficienza energetica delle PMI.

II) I programmi di investimento ammissibili alle agevolazioni che non sono riconducili alle linee di azione dirette al particolare contributo climatico e ambientale di cui ai precedenti punti a) e b), rientrano nella linea di azione volta allo sviluppo delle attività delle PMI, stimolando investimenti produttivi atti a favorire la trasformazione tecnologica e digitale dell’impresa.

III) Sono ammissibili alle agevolazioni programmi che prevedono la realizzazione di investimenti innovativi, sostenibili e con contenuto tecnologico elevato e coerente con il piano nazionale Transizione 4.0, in grado di aumentare il livello di efficienza e di flessibilità nello svolgimento dell’attività economica dell’impresa proponente, e che sviluppano una o più delle seguenti tecnologie abilitanti (come da Allegato n. 1 del Decreto):

1-Advanced manufacturing solutions – soluzioni che consentono l’evoluzione delle macchine verso un maggiore autonomia, flessibilità e collaborazione, sia tra loro sia con gli esseri umani, dando vita a robot con aumentate capacità cognitive; applicata all’industria per migliorare la produttività, la qualità dei prodotti e la sicurezza dei lavoratori

2-Additive manufacturing – processi per la produzione di oggetti fisici tridimensionali, potenzialmente di qualsiasi forma e personalizzabili senza sprechi, a partire da un modello digitale, che consente un’ottimizzazione dei costi in tutta la catena logistica e del processo distributivo

3-Realtà aumentata – impiego della tecnologia digitale per aggiungere dati e informazioni alla visione della realtà e agevolare, ad esempio, la selezione di prodotti e parti di ricambio, le attività di riparazione e in generale ogni decisione relativa al processo produttivo al fine dell’arricchimento della percezione sensoriale umana mediante informazioni, in genere manipolate e convogliate elettronicamente, che non sarebbero percepibili con i cinque sensi

4-Simulation – soluzioni finalizzate, in ottica di integrazione, alla modellizzazionese/o alla simulazione del proprio comportamento nello svolgimentosdel processo (sistema cyberfisico) facendo riferimento al concetto disdigital twin, ovvero alla disponibilità di un modello virtuale o digitale di un sistema generico – macchina, impianto, prodotto, etc.- al fine di analizzarne il comportamento con finalità predittive e di ottimizzazione

5-Integrazione orizzontale e verticale – soluzioni che consentono l’integrazione automatizzata con il sistema logistico dell’impresa con finalità quali il tracciamento automatizzato di informazioni di natura logistica, con la rete di fornitura, con altre macchine del ciclo produttivo – integrazione Machine-to-Machine -; rientrano tra queste anche le soluzioni tecnologiche digitali di filiera finalizzate all’ottimizzazione della gestione della catena di distribuzione e della gestione delle relazioni con i diversi attori, le piattaforme e applicazioni digitali per la gestione e il coordinamento della logistica con elevate caratteristiche di integrazione delle attività di servizio, i sistemi elettronici per lo scambio di dati (electronic data interchange, EDI)

6-Internet of things e Industrial internet – implementazione di una rete di oggetti fisici – things – che dispongono intrinsecamente della tecnologia necessaria per rilevare e trasmettere attraverso internet, informazioni sul proprio stato o sull’ambient esterno; l’Internet of things (IoT) è composto da un ecosistema che include gli oggetti, gli apparati e i sensori necessari per garantire le comunicazioni, le applicazioni e i sistemi per l’analisi dei dati introducendo una nuova forma di interazione, non più limitata alle persone, ma tra persone e oggetti, denotata anche come Man-Machine Interaction (MMI), e pure tra oggetti e oggetti, Machine to Machine (M2M)

7-Cloud – implementazione di un’infrastruttura Cloud IT comune, flessibile, scalabile e open by design per condividere dati, informazioni e applicazioni attraverso internet (raccolti da sensori e altri oggetti, e dal consumatore stesso) in modo da seguire la trasformazione dei modelli di business con la capacità necessaria abilitando flessibilità, rilasci continui di servizi con cicli di vita ridotti a mesi, innovazione progressiva e trasversalità, l’interoperabilità di soluzioni, anche eterogenee, sia aperte che proprietarie, con un eventuale slancio a nuovi processi digitali e a nuove modalità di interazione tra aziende, cittadini e PA

8-Cybersecurity – tecnologie, processi, prodotti e standard necessari per proteggere collegamenti, dispositivi e dati da accessi non autorizzati, garantendone la necessaria privacy e preservandoli da attacchi e minacce informatiche ricorrendo a servizi di risk e vulnerabilty assessment

9-Big data e Analytics – tecnologie digitali in grado di raccogliere e analizzare, con strumenti che trasformano in informazioni, enormi quantità di dati eterogenei – strutturati e non – generati dal web, dai dispositivi mobili e dalle app, dai social media e dagli oggetti connessi, al fine di rendere iprocessi decisionali e le strategie di business più veloci, più flessibili e più efficienti abilitando analisi real time, predittive e anche attraverso l’utilizzo di innovazioni di frontiera quali i Sistemi Cognitivi

10-Intelligenza artificiale – sistema tecnologico capace di risolvere problemi o svolgere compiti e attività tipici della mente e dell’abilità umana

11-Blockchain – tecnologie e protocolli informatici che usano un registro condiviso, distribuito, replicabile, accessibile simultaneamente, architetturalmente decentralizzato su basi crittografiche, tali da consentire la registrazione, la convalida, l’aggiornamento e l’archiviazione di dati sia in chiaro che ulteriormente protetti da crittografia verificabili da ciascun partecipante, non alterabili e non modificabili.

IV) Per i programmi caratterizzati da un particolare contenuto di sostenibilità, sono previsti specifici criteri di valutazione, che consentono all’impresa proponente di conseguire un punteggio aggiuntivo nell’ambito della procedura di accesso. A tal fine, sono valorizzati, tra l’altro, sulla base di indicatori di sostenibilità dedicati, i programmi volti:

a) a sostenere i processi di produzione rispettosi dell’ambiente e l’utilizzo efficiente delle risorse e, in particolare:

- a.1) i programmi che contribuiscono al raggiungimento degli obiettivi climatici “mitigazione dei cambiamenti climatici” e “adattamento ai cambiamenti climatici” (come individuati dall’art. 9 Reg. (UE) n. 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020, secondo i criteri di vaglio tecnico definiti dal reg. delegato (UE) 2021/2139 della Commissione europea del 04/06/2021);

- a.2) i programmi che prevedono l’applicazione di soluzioni comprese tra quelle di cui all’allegato n. 2 del decreto, idonee a favorire la transizione dell’impresa verso il paradigma dell’economia circolare – Elenco delle soluzioni tecnologiche in grado di rendere il processo produttivo più sostenibile e circolare -):

- 1-Soluzioni atte a consentire un utilizzo efficiente delle risorse, il trattamento e la trasformazione dei rifiuti, compreso il riuso dei materiali in un’ottica di economia circolare o a “rifiuto zero” e di compatibilità ambientale

- 2-Tecnologie finalizzate al rafforzamento dei percorsi di simbiosi industriale attraverso, ad esempio, la definizione di un approccio sistemico alla riduzione, riciclo e riuso degli scarti alimentari, allo sviluppo di sistemi di ciclo integrato delle acque e al riciclo delle materie prime

- 3-Sistemi, strumenti e metodologie per la fornitura, l’uso razionale e la sanificazione dell’acqua

- 4-Soluzioni in grado di aumentare il tempo di vita dei prodotti e di efficientare il ciclo produttivo

- 5-Utilizzo di nuovi modelli di packaging intelligente (smart packaging) che prevedano anche l’utilizzo di materiali recuperati

- 6-Implementazione di sistemi di selezione del materiale multileggero al fine di aumentare le quote di recupero e di riciclo di materiali piccoli e leggeri;

b) alla promozione dell’efficienza energetica delle imprese, con il conseguimento, attraverso le misure di cui all’allegato n. 3 del Decreto (Elenco delle misure atte a migliorare la sostenibilità energetica dell’impresa), di un risparmio energetico, all’interno dell’unità produttiva interessata dall’intervento, non inferiore al 5 (cinque) per cento rispetto ai consumi dell’anno precedente alla data di presentazione della domanda; ai fini del conseguimento del risparmio energetico, il programma può prevedere l’adozione anche di una sola delle misure di cui all richiamato allegato 3 del decreto, ad eccezione delle misure previste dai numeri 1 e 4 del medesimo allegato (“Introduzione di sistemi di monitoraggio dei consumi energetici” e “Installazione di impianti di produzione di energia termica o elettrica da fonte rinnovabile per l’autoconsumo”) che devono necessariamente concorrere con altre misure di efficientamento energetico previste dallo stesso allegato. Ecco dunque i contenuti dell’allegato n. 3 contenente l’elenco delle misure atte a migliorare la sostenibilità nergetica dell’impresa:

1-Introduzione di sistemi di monitoraggio dei consumi energetici

2-Nuova installazione o sostituzione di impianti ad alta efficienza ovvero di sistemi e componenti in grado di contenere i consumi energetici correlati al ciclo produttivo e/o di erogazione dei servizi

3-Utilizzo di energia termica o elettrica recuperata dai cicli produttivi

4-Installazione di impianti di produzione di energia termica o elettrica da fonte rinnovabile per l’autoconsumo

5-soluzioni atte a consentire un miglioramento dell’efficienza energetica degli edifici in cui è esercitata l’attività economica

V) Detti programmi vanno realizzati in unità locali ubicate nei territori delle Regioni meno sviluppate (ovvero: Molise, Basilicata, Calabria, Campania, Puglia, Sicilia e Sardegna)

VI) I programmi agevolabili devono prevedere spese ammissibili non inferiori complessivamente a 750mila euro e non superiori a 5 mln di euro e, comunque, non superiore al 70% del fatturato dell’ultimo bilancio approvato e depositato, ovvero, nel caso di imprese individuali e società di persone, dell’ultima dichiarazione dei redditi. I programmi di investimento possono prevedere spese di importo complessivamente superiore alle predette soglie, fermo restando che, in tale evenienza, la parte eccedente non è oggetto delle agevolazioni di cui al presente decreto e che l’impresa è tenuta ad individuare le modalità di copertura di quest’ultima. Con il provvedimento di cui all’articolo 9, comma 2 del Decreto sono fornite le occorrenti specificazioni in merito agli elementi utili per la determinazione del fatturato e per la predisposizione del piano economico-finanziario

VII) Detti programmi devono essere avviati successivamente alla presentazione della domanda di cui all’articolo 9 del Drecreto (per data di avvio del programma si intende la data di inizio dei lavori di costruzione relativi all’investimento oppure la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o di qualsiasi altro impegno che renda irreversibile l’investimento, a seconda di quale condizione si verifichi prima; l’acquisto di terreno e i lavori preparatori, quali la richiesta di permessi o la realizzazione di studi di fattibilità, non sono presi in considerazione ai fini dell’individuazione della data di avvio dei lavori)

VIII) I programmi devono infine prevedere una durata non superiore a 18 (diciotto) mesi dalla data di adozione del provvedimento di concessione delle agevolazioni, fermo restando la possibilità da parte del Ministero di concedere, su richiesta motivata dal soggetto beneficiario, una proroga del termine di ultimazione non superiore a n. 6 mesi; per data di ultimazione del programma si intende la data dell’ultimo titolo di spesa rendicontato e ritenuto ammissibile alle agevolazioni.

Le spese ammissibili alle agevolazioni

I) Sono ammissibili alle agevolazioni le spese strettamente funzionali alla realizzazione dei

programmi di investimento di cui all’articolo 6 del Decreto, relative all’acquisto di nuove immobilizzazioni materiali e immateriali, come definite agli articoli 2423 e seguenti del codice civile, che riguardino:

a) macchinari, impianti e attrezzature

b) opere murarie, nei limiti del 40 (quaranta) per cento del totale dei costi ammissibili

c) programmi informatici e licenze correlati all’utilizzo dei beni materiali di cui alla lettera a)

d) acquisizione di certificazioni ambientali, secondo quanto specificato dal provvedimento di cui

all’articolo 9, comma 2 del Decreto.

II) Ai fini dell’ammissibilità, le spese nelle categorie ora elencate devono:

a) essere relative a immobilizzazioni, materiali e immateriali, nuove di fabbrica acquistate da terzi che non hanno relazioni con l’acquirente e alle normali condizioni di mercato

b) essere riferite a beni ammortizzabili e capitalizzati, che figurano nell’attivo dello stato patrimoniale del soggetto proponente e mantengono la loro funzionalità rispetto al programma di investimento per almeno tre anni dalla data di erogazione a saldo delle agevolazioni

c) essere riferite a beni utilizzati esclusivamente nell’unità produttiva oggetto del programma di investimento

d) essere conformi ai criteri sull’ammissibilità delle spese per i programmi cofinanziati dai Fondi strutturali europei applicabili al periodo di programmazione 2021 – 2027

e) essere pagate esclusivamente tramite bonifici bancari, SEPA Credit Transfer ovvero ricevute

bancarie (RI.BA.), in modo da consentire la piena tracciabilità delle operazioni; a tal fine, il soggetto

beneficiario può utilizzare un conto corrente vincolato ovvero, in alternativa, uno specifico conto corrente ordinario, non necessariamente dedicato in maniera esclusiva alla realizzazione del programma

di investimento f) qualora riferite a mezzi mobili, riguardare unicamente quelli strettamente necessari al ciclo di produzione e dimensionati in base all’effettiva capacità produttiva; tali mezzi mobili, inoltre, devono essere identificabili singolarmente e a servizio esclusivo dell’unità produttiva oggetto del programma di

investimento; sono esclusi, in ogni caso, i mezzi di trasporto di merci e/o persone g) nel caso di programmi di investimento diretti alla diversificazione della produzione, superare almeno del 200 (duecento) per cento il valore contabile degli attivi che vengono riutilizzati, come risultante nell’esercizio finanziario precedente l’avvio dell’investimento h) essere conformi al principio DNSH.

III) Sono, altresì, ammissibili, ai sensi e nei limiti dell’articolo 18 (Aiuti alle PMI per servizi di consulenza) del Regolamento GBER, le spese per i seguenti servizi di consulenza, alle quali si applicano, in quanto compatibili, le disposizioni del comma 2:

a) spese per servizi avanzati di consulenza specialistica relativi all’applicazione di una o più delle

tecnologie abilitanti di cui all’allegato n. 1, nei limiti del 5% dell’importo delle spese ammissibili relative ai beni di cui al comma 1, lettere a) e c) del Decreto (lettere a) e b) del paragrafo Le spese ammissibili alle agevolazioni di questa pagina;

b) per i soli programmi di cui all’articolo 6, comma 2, lettera b), spese per servizi di consulenza

diretti alla definizione della diagnosi energetica di cui decreto legislativo 4 luglio 2014, n. 102

relativa all’unità produttiva oggetto misure di efficientamento energetico, nei limiti del 3% dell’importo complessivo delle spese ammissibili e a condizione che l’effettuazione della diagnosi non costituisca un adempimento obbligatorio per l’impresa ai sensi della normativa di riferimento.

IV) I programmi di investimento caratterizzati da un notevole grado di complessità e integrazione

tecnico-produttiva possono essere realizzati, in tutto o in parte, anche attraverso il ricorso alla modalità

del cosiddetto contratto “chiavi in mano”. Fermo restando che non sono agevolabili prestazioni derivanti

da attività di intermediazione commerciale, i contratti “chiavi in mano” sono ammissibili solo a condizione che nell’ambito degli stessi siano identificate e quantificate monetariamente, in maniera distinta e separata, le sole immobilizzazioni tipologicamente ammissibili alle agevolazioni depurate delle componenti non ammissibili che concorrono alla fornitura, sulla base delle indicazioni fornite con il provvedimento di cui all’articolo 9, comma 2 del Decreto.

Non sono ammesse le spese:

a) sostenute attraverso il sistema della locazione finanziaria;

b) connesse a commesse interne;

c) relative a macchinari, impianti e attrezzature usati;

d) per l’acquisto o la locazione di terreni e fabbricati;

e) di funzionamento, ivi incluse quelle per scorte di materie prime, semilavorati, prodotti finiti e materiali di consumo di qualsiasi genere;

f) per consulenze e prestazioni d’opera professionale, incluse le spese notarili, fatto salvo quanto previsto al comma 3, art. 7 del Decreto (si veda il punto III) di questo paragrafo g) relative alla formazione del personale impiegato dal soggetto proponente, anche laddove strettamente riferita alle immobilizzazioni previste dal programma;

h) imputabili a imposte e tasse, ad eccezione dell’IVA nel caso in cui rappresenti un costo non recuperabile per il soggetto beneficiario;

i) inerenti a beni la cui installazione non è prevista presso l’unità produttiva interessata dal programma; la predetta esclusione non si applica in caso di installazione di impianti di produzione di energia da fonti rinnovabili per l’autoconsumo in siti, comunque nella disponibilità dell’impresa e ubicati nei territori delle Regioni meno sviluppate, diversi dalle sedi in cui si svolge il processo produttivo, purché si tratti di impianti direttamente interconnessi all’utenza riferita a questi ultimi con un collegamento diretto di lunghezza non superiore ai limiti di legge e ai quali non possono essere allacciate utenze diverse;

j) correlate all’acquisto di mezzi di trasporto di merci e/o persone;

k) ascrivibili a titoli di spesa il cui importo sia inferiore a 500,00 (cinquecento) euro al netto di IVA

Le agevolazioni previste dalla Misura

I) Le agevolazioni di cui al comma 1 sono concesse nella forma del contributo in conto impianti e del finanziamento agevolato, a copertura di una percentuale nominale massima delle spese ammissibili

pari al 75%. In particolare:

a) nel caso di imprese di micro e piccola dimensione, per il 50 (cinquanta) per cento dell’ammontare complessivo delle spese ammissibili in forma di contributo in conto impianti e per il 25% delle medesime spese in forma di finanziamento agevolato;

b) nel caso di imprese di media dimensione, per il 40% dell’ammontare complessivo delle spese ammissibili in forma di contributo in conto impianti e per il 35% delle medesime spese in forma di finanziamento agevolato.

II) Il finanziamento agevolato deve essere restituito dall’impresa beneficiaria senza interessi a decorrere dalla data di erogazione dell’ultima quota a saldo delle agevolazioni, secondo un piano di ammortamento a rate semestrali costanti posticipate scadenti il 31 maggio e il 30 novembre di ogni anno, in un periodo della durata massima di 7 (sette) anni. Nel caso in cui la predetta data di erogazione dell’ultima quota a saldo ricada nei 30 (trenta) giorni precedenti la scadenza del 31/05 o del 30/11, la prima rata del piano di ammortamento decorre dalla prima scadenza successiva.

III) Il finanziamento agevolato non è assistito da particolari forme di garanzia, fermo restando che i crediti

nascenti dalla ripetizione delle agevolazioni erogate sono, comunque, assistiti da privilegio ai sensi dell’articolo 24, comma 33, della legge 27 dicembre 1997, n. 449.

IV) Le imprese beneficiarie devono garantire la copertura finanziaria del programma di investimento ammesso alle agevolazioni, attraverso risorse proprie ovvero mediante finanziamento esterno in una forma priva di qualsiasi tipo di sostegno pubblico, in misura almeno pari al 25 (venticinque) per cento delle spese ammissibili complessive.

V) Nel caso in cui il programma agevolato sia concluso entro 9 (nove) mesi dalla data di concessione delle agevolazioni, in aggiunta alle agevolazioni determinate ai sensi del comma 2, è riconosciuta, nei limiti delle intensità massime di aiuto previste dalla normativa di cui al comma 1, una maggiorazione del contributo in conto impianti pari a 5 (cinque) punti percentuali. Tale maggiorazione viene erogata contestualmente all’erogazione del saldo delle agevolazioni di cui all’articolo 10, comma 3, previa verifica del rispetto delle intensità massime di aiuto.

VI) Le agevolazioni concesse in relazione ai programmi di investimento di cui al presente decreto non sono cumulabili, con riferimento alle medesime spese, con altre agevolazioni pubbliche, che si configurino come aiuti di Stato notificati ai sensi dell’articolo 108 del Trattato sul funzionamento

dell’Unione europea, comunicati ai sensi dei regolamenti della Commissione che dichiarano alcune categorie di aiuti compatibili con il mercato interno o attribuite in “de minimis” ove concesse per specifici costi ammissibili, ad eccezione di quelle ottenute esclusivamente nella forma di benefici fiscali e di garanzia e comunque entro i limiti delle intensità massime previste dalle pertinenti disposizioni in materia di aiuti di Stato.

Modalità di accesso alle agevolazioni

I) Le agevolazioni previste da questa Misura sono concesse sulla base di una procedura valutativa con procedimento “a sportello”.

II) Le domande di accesso alle agevolazioni, redatte in lingua italiana, possono essere presentate esclusivamente tramite la procedura informatica, accessibile nell’apposita sezione “Investimenti sostenibili 4.0 – PN RIC 2021-2027” del sito web dell’Agenzia (www.invitalia.it), dalle ore 10.00 alle ore 17.00 di tutti i giorni lavorativi, dal lunedì al venerdì, a partire dal giorno 18 ottobre 2023, secondo le modalità di seguito indicate. Per la presentazione il rappresentante legale dell’impresa che intende presentare domanda di agevolazioni per questo incentivo deve avere un kit di firma digitale, un kit di accesso SPID, CNS o Carta Identità Elettronica. La compilazione della domanda può essere effettuata a partire dalle ore 10:00 del giorno 20 settembre 2023. A seguito della presentazione della domanda di accesso alle agevolazioni, all’impresa richiedente viene comunicato il Codice unico di progetto (CUP) di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, che deve essere riportato, con le modalità indicate all’articolo 6, comma 6 del decreto, su ciascun giustificativo di spesa connesso al programma di investimento agevolato.

III) Ciascuna impresa può presentare una sola domanda di agevolazione, fatta salva la possibilità di

presentazione di una nuova domanda di agevolazione in caso di rigetto dell’istanza in esito alla relativa

istruttoria.

IV) Ai fini dell’accesso alle agevolazioni, l’impresa proponente è tenuta a presentare la seguente documentazione, redatta secondo gli schemi resi disponibili nell’apposita sezione – di cui al comma 1 del decreto – del sito dell’Agenzia e pubblicati, altresì, nel sito internet del Ministero (www.mimit.gov.it):

a) domanda di agevolazione recante, tra l’altro, oltre all’istanza di concessione, le seguenti informazioni e dichiarazioni, rese anche ai sensi degli articoli 46 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445:

- a.1) dati identificativi dell’impresa proponente, del soggetto firmatario, del referente, del titolare effettivo;

- a.2) dichiarazioni in merito ai requisiti di ammissibilità e agli impegni dell’impresa proponente rispetto ai dati esposti o ad obblighi previsti dal decreto;

- a.3) dichiarazioni in merito all’eventuale possesso del rating di legalità e della certificazione della parità di genere, quest’ultima ottenuta a far data almeno dal 31 dicembre 2022;

- a.4) dichiarazioni in relazione alle autorizzazioni necessarie alla realizzazione dell’investimento. La documentazione delle autorizzazioni oggetto delle predette dichiarazioni dovrà, in ogni caso, essere prodotta e sarà oggetto di verifica da parte dell’Agenzia in sede di erogazione del primo stato di avanzamento lavori;

- a.5) dichiarazioni e informazioni necessarie alla verifica di conformità del programma di investimento rispetto ai divieti e alle limitazioni derivanti dalle disposizioni europee di riferimento, ai sensi dell’articolo 6, comma 4, del decreto;

- a.6) dati relativi al programma di investimento

b) piano d’investimento, recante più specifiche indicazioni sui contenuti del programma di investimento, ivi inclusa la pianificazione temporale degli investimenti e di presentazione degli stati di avanzamento dei lavori;

c) dichiarazione concernente i dati contabili utili per il calcolo del punteggio attribuibile per il criterio “Caratteristiche del soggetto proponente” di cui all’articolo 9, comma 4 e all’Allegato 5, lettera a), del decreto.

d) dichiarazioni in merito ai dati necessari per la richiesta delle informazioni antimafia per i soggetti sottoposti alla verifica di cui all’articolo 85 del decreto legislativo 6 settembre 2011, n. 159;

e) dichiarazione sostitutiva di atto di notorietà resa in ottemperanza alle disposizioni in materia di antiriciclaggio di cui al decreto legislativo 21 novembre 2007, n. 231 ed alle successive disposizioni attuative emesse dalla Banca d’Italia;

f) nel caso in cui l’impresa proponente sia associata o collegata, prospetto recante i dati per il calcolo della dimensione d’impresa, redatto secondo quanto previsto nel decreto ministeriale 18 aprile 2005, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 12 ottobre 2005, n. 238;

g) eventuali preventivi relativi alle spese da sostenere per i beni individuati dal programma, caratterizzati da un appropriato grado di dettaglio, che consenta di identificare puntualmente i beni oggetto di agevolazione e le relative caratteristiche tecniche. A tal fine i preventivi debbono riportare, oltre alla data di rilascio, anche la descrizione e il costo del bene oggetto di investimento, il regime IVA applicato, la firma e il timbro del fornitore, e l’attestazione che la fornitura potrà avvenire nei termini previsti per la realizzazione del programma indicati all’articolo 6, comma 6, lettera f) del decreto. I preventivi allegati alla domanda di accesso alle agevolazioni, solo se riportanti gli elementi sopra descritti, potranno essere ritenuti adeguati dall’Agenzia e concorrere alla definizione del punteggio inerente all’indicatore riferito alla fattibilità tecnica del programma di investimento, di cui all’articolo 5, comma 4, lettera b), punto ii. I preventivi contenenti conferma d’ordine costituiscono avvio del programma di investimento, che determina l’inammissibilità della domanda di agevolazione ai sensi dell’articolo 6, comma 6, lettera e), del decreto;

h) computo metrico estimativo delle opere murarie e assimilate, qualora previste nel programma di investimento, redatto da un tecnico abilitato, recante, in calce, la firma del tecnico e il timbro con gli estremi di iscrizione all’albo professionale. Il predetto computo metrico estimativo, oltre ad indicare le lavorazioni, le relative quantificazioni e la corrispettiva valorizzazione economica, deve riportare l’indicazione della sede dell’unità produttiva oggetto del programma di investimento;

i) nel caso dei programmi caratterizzati da un particolare contenuto di sostenibilità ambientale di cui all’articolo 6, comma 2, del decreto, documentazione probatoria idonea, nell’ambito dell’attività di valutazione dell’istanza, alla definizione del punteggio inerente all’indicatore “Sostenibilità ambientale del programma di investimento” di cui all’articolo 9, comma 4 e all’Allegato 5, lettera c), del decreto;

j) copia della certificazione della parità di genere eventualmente posseduta alla data di presentazione della domanda e conseguita almeno a decorrere dal 31 dicembre 2022.

V) Le domande sono valutate sulla base dei criteri e degli indicatori di cui all’Allegato n. 5 del Decreto. Le

condizioni e le eventuali soglie minime di ammissibilità per ciascuno dei predetti criteri e indicatori,

nonché il punteggio aggiuntivo correlato all’eventuale possesso da parte dell’impresa del rating di

legalità o della certificazione della parità di genere, saranno definiti con il provvedimento di cui al precedente punto II). Di seguito detti criteri:

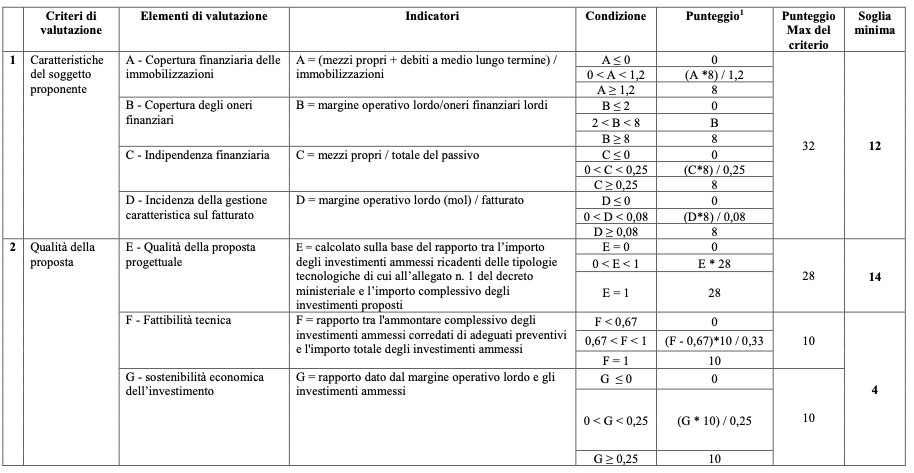

a) Caratteristiche del soggetto proponente. Tale criterio è istruito sulla base dei seguenti indicatori:

i. copertura finanziaria delle immobilizzazioni, determinato sulla base del rapporto, relativamente agli ultimi due esercizi finanziari, tra l’importo complessivo dei mezzi propri e dei debiti a medio-lungo termine sul totale dell’importo delle immobilizzazioni;

ii. copertura degli oneri finanziari, determinato sulla base delrapporto, relativamente agli ultimi due esercizi finanziari, tra l’importo del margine operativo lordo e l’importo degli oneri finanziari;

iii. indipendenza finanziaria, determinato sulla base del rapporto, relativamente agli ultimi due esercizi finanziari, tra il totale dell’importo dei mezzi propri e l’importo totale del passivo;

iv. incidenza della gestione caratteristica sul fatturato, determinato sulla base del rapporto, relativamente agli ultimi due esercizi finanziari, tra l’importo del margine operativo lordo e l’importo del fatturato;

b) Qualità della proposta. Tale criterio è istruito sulla base dei seguenti indicatori:

i. qualità della proposta progettuale, calcolato sulla base del rapporto tra gli investimenti ammessi ricadenti nelle tipologie tecnologiche di cui all’allegato n.1 e il totale degli investimenti proposti;

ii. fattibilità tecnica, calcolato sulla base del rapporto tra l’ammontare complessivo degli investimenti ammessi corredati di adeguati preventivi e l’importo totale degli investimenti ammessi;

iii. sostenibilità economica dell’investimento, calcolato come grado di copertura dell’investimento assicurato dal buon andamento della gestione caratteristica dell’impresa, riscontrato sulla base del rapporto tra l’importo del margine operativo lordo medio registrato negli ultimi due esercizi finanziari e l’ammontare complessivo degli investimenti ammessi.

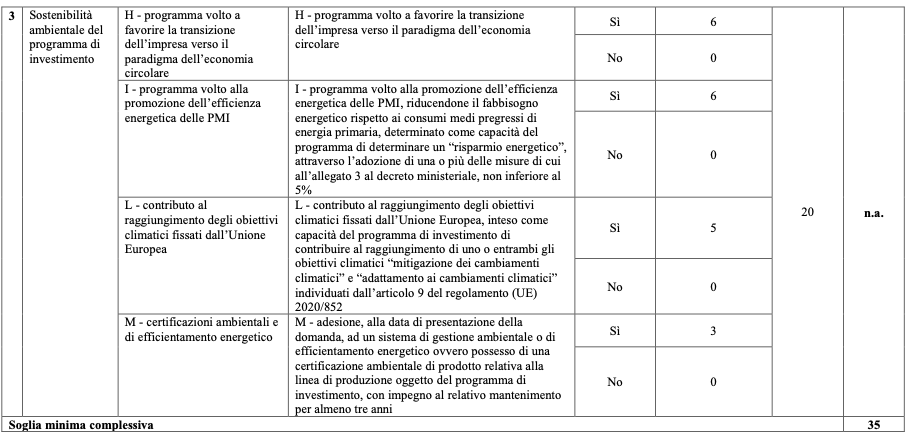

c) Sostenibilità ambientale del programma di investimento. Tale criterio è istruito sulla base dei

seguenti indicatori:

i. programma volto a favorire la transizione dell’impresa verso il paradigma dell’economia

circolare, determinato dalla coerenza del programma rispetto alle soluzioni di cui all’Allegato n. 2 del Decreto;

ii. programma volto alla promozione dell’efficienza energetica delle PMI, riducendone il fabbisogno energetico rispetto ai consumi medi pregressi di energia primaria, determinato come capacità del programma di determinare un “risparmio energetico”, attraverso l’adozione di una o più delle misure di cui all’allegato n. 3, non inferiore al 5%;

iii. contributo al raggiungimento degli obiettivi climatici fissati dall’Unione europea, comprovato da perizia giurata, rilasciata da un professionista iscritto al relativo albo professionale, intesa come capacità del programma di investimento di contribuire al raggiungimento di uno o entrambi gli obiettivi climatici “mitigazione dei cambiamenti climatici” e “adattamento ai cambiamenti climatici” individuati dall’art. 9 Regolam. (UE) n. 2020/852 del Parlamento europeo e del Consiglio del 18/062020,

secondo i criteri di vaglio tecnico definiti dal regolamento delegato (UE) 2021/2139) della Commissione europea del 4 giugno 2021;

iv. adesione, alla data di presentazione della domanda, ad un sistema di gestione ambientale o di efficienza energetica (quali EMAS, UNI EN ISO140001, UNI CEI EN ISO 50001) ovvero possesso di una certificazione ambientale di prodotto relativa alla linea di produzione oggetto del programma di investimento con l’impegno al relativo mantenimento per un periodo non inferiore a 3 (tre) anni dalla predetta data.

VI) Ai fini dell’ammissibilità alla fase istruttoria della domanda di agevolazioni, l’Agenzia procede a valutare preliminarmente la capacità dell’impresa richiedente di restituire il finanziamento agevolato,

verificando, sulla base dei dati desumibili dall’ultimo bilancio approvato e depositato, il rispetto della seguente relazione:

Cflow ≥ Cfa / n

dove:

“Cflow”: indica la somma dei valori relativi al risultato di esercizio e agli ammortamenti/svalutazioni;

“Cfa”: indica l’importo del finanziamento agevolato, determinato ai sensi dell’articolo 8;

“n”: indica il numero degli anni di ammortamento del finanziamento agevolato, secondo quanto indicato

dal soggetto proponente in sede di domanda di agevolazioni.

Fase istruttoria delle domande – criteri di valutazione dei progetti

Nell’ambito dell’attività di valutazione dei progetti, l’Agenzia valuta le domande di accesso alle agevolazioni sulla base dei criteri e degli indicatori individuati dall’Allegato 5 del decreto, come di seguito precisato:

a) Caratteristiche del soggetto proponente. Tale criterio è valutato sulla base dei seguenti indicatori e con le seguenti modalità:

i. Copertura finanziaria delle immobilizzazioni, indicatore definito, in relazione agli ultimi due esercizi finanziari, come media dei rapporti dati dalla somma dei mezzi propri e dei debiti a medio-lungo termine sul totale delle immobilizzazioni, con riferimento allo schema di Stato patrimoniale di cui all’articolo 2424 del codice civile, come modificato dall’articolo 6, comma 4, del decreto legislativo 18 agosto 2015, n. 139, come segue:

- il valore relativo ai mezzi propri è quello del totale della voce A del Passivo “Totale Patrimonio netto”;

- il valore relativo ai debiti a medio-lungo termine è quello dato dalla somma degli importi esigibili oltre l’esercizio successivo, della voce D del Passivo “Totale Debiti”;

- il valore relativo alle immobilizzazioni è quello del totale della voce B dell’Attivo “Totale Immobilizzazioni”.

ii. Copertura degli oneri finanziari: indicatore determinato, in relazione agli ultimi due esercizi finanziari, come media dei rapporti tra l’importo del margine operativo lordo e l’importo degli oneri finanziari. I dati da considerare nel calcolo del rapporto sono determinati, con riferimento allo schema di Conto economico di cui all’articolo 2425 del codice civile, come segue:

- il valore del margine operativo lordo (MOL)

- il valore degli oneri finanziari è quello della voce C.17 “Interessi e altri oneri finanziari”.

iii. Indipendenza finanziaria: indicatore è determinato, in relazione agli ultimi due esercizi finanziari, come media dei rapporti dati dai mezzi propri sul totale del passivo. I predetti valori sono determinati, con riferimento allo schema di Stato patrimoniale di cui all’articolo 2424 del codice civile, come segue:

- il valore relativo ai mezzi propri è quello del totale della voce A del Passivo “Totale Patrimonio netto”;

- il valore relativo al Passivo è quello del totale del “Totale Passivo”.

iv. Incidenza della gestione caratteristica sul fatturato: indicatore determinato, in relazione agli ultimi due esercizi finanziari, come media dei rapporti tra l’importo del margine operativo lordo e l’importo del fatturato. I dati da considerare nel calcolo del rapporto sono determinati, con riferimento allo schema di Conto economico di cui all’articolo 2425 del codice civile, come segue:

- il valore del margine operativo lordo (MOL) è determinato come indicato al precedente punto ii;

- il valore del fatturato è quello del totale della voce A “Valore della produzione”.

b) Qualità della proposta, criterio valutato sulla base dei seguenti indicatori e con le seguenti modalità:

i. Qualità della proposta progettuale, indicatore è valutato sulla base del rapporto tra gli investimenti ammessi ricadenti nelle tipologie tecnologiche di cui all’Allegato 1 del decreto e il totale degli investimenti proposti. La valutazione circa la riconducibilità delle spese di investimento alle suddette tecnologie viene effettuata sulla base delle informazioni contenute nel piano degli investimenti e della ulteriore documentazione allegata alla domanda di accesso alle agevolazioni.

ii. Fattibilità tecnica, indicatore determinato sulla base del rapporto tra l’ammontare complessivo degli investimenti ammessi, corredati di adeguati preventivi di spesa, e l’importo totale degli investimenti ammessi. Per “adeguato preventivo di spesa” si intende il preventivo dotato delle caratteristiche di cui all’articolo 3, comma 3, lettera g) del decreto.

iii. Sostenibilità economica dell’investimento, indicatore determinato sulla base del rapporto tra l’importo del margine operativo lordo (MOL) medio registrato negli ultimi due esercizi finanziari e l’ammontare complessivo degli investimenti ammessi alle agevolazioni.

c) Sostenibilità ambientale del programma di investimento, criterio valutato sulla base dei seguenti indicatori e con le seguenti modalità:

i) programma volto a favorire la transizione dell’impresa verso il paradigma dell’economia circolare, indicatore determinato dalla coerenza del programma rispetto alle soluzioni di cui all’Allegato 2 del decreto, ricavabile dal piano d’investimento di cui all’articolo 3, comma 3, lettera b) e dalla ulteriore documentazione prodotta in sede di domanda di agevolazione;

ii) programma volto alla promozione dell’efficienza energetica delle PMI.

iii) contributo al raggiungimento degli obiettivi climatici fissati dall’Unione europea, indicatore determinato dalla capacità del programma di investimento di contribuire al raggiungimento di uno o entrambi gli obiettivi climatici “mitigazione dei cambiamenti climatici” e “adattamento ai cambiamenti climatici” individuati dall’articolo 9 del regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020, secondo i criteri di vaglio tecnico definiti dal regolamento delegato (UE) 2021/2139 della Commissione europea del 4 giugno 2021. La capacità di conseguimento dei predetti obiettivi climatici, ferma restando la coerente rappresentazione presente nel piano d’investimento di cui all’articolo 3, comma 3, lettera b), è valutata sulla base della perizia di cui all’articolo 3, comma 3, lettera i), punto 2, presentata in allegato alla domanda di agevolazione;

iv) adesione, alla data di presentazione della domanda, ad un sistema di gestione ambientale, ovvero possesso di una certificazione ambientale di prodotto relativa alla linea di produzione oggetto del programma di investimento, con l’impegno al relativo mantenimento per un periodo non inferiore a 3 (tre) anni dalla predetta data; indicatore, ferma restando la coerente rappresentazione presente nel piano d’investimento di cui all’articolo 3, comma 3, lettera b), determinato dal possesso di una delle certificazioni ambientali di cui all’articolo 3, comma 3, lettera i), punto 3, presentata in allegato alla domanda di agevolazione unitamente alla dichiarazione di impegno al relativo mantenimento per tre anni dalla data di presentazione della domanda, redatta secondo gli schemi resi disponibili nell’apposita sezione di cui all’articolo 3, comma 1, del sito dell’Agenzia (www.invitalia.it) e pubblicati nel sito internet del Ministero (www.mise.gov.it).

Di seguito le modalità di assegnazione dei punteggi agli indicatori ora considerati; e le domande devono presentare un punteggio minimo di n. 35 punti:

Se desideri essere assistito a presentare domanda di agevolazione con creazionedimpresa.it srls:

oppure invia una mail a info@creazionedimpresa.it, oggetto: MIMIT – INVESTIMENTI SOSTENIBILI 4.0 2023