Piano Transizione 5.0 in sintesi

Con il Decreto-Legge n. 19/2024 (c.d. Decreto PNRR quater) il Ministero delle Imprese e del Made in Italy (MIMIT) ha istituito il PIANO TRANSIZIONE 5.0 con l’obiettivo di sostenere, con agevolazioni sotto forma di credito d’Imposta, la transizione del sistema produttivo verso un modello di produzione efficiente sotto il profilo energetico, sostenibile e basato sulle fonti rinnovabili. Decreto che è poi stato modificato con la Legge di bilancio 2025(art. 1, commi 427-428-429).

Più nel dettaglio, Il Piano «Transizione 5.0» , in complementarietà con il Piano Transizione 4.0, si inserisce nell’ambito della più ampia strategia finalizzata a sostenere il processo di trasformazione digitale ed energetica delle imprese. Mentre, infatti, il Piano Transizione 4.0 sostiene la trasformazione digitale delle imprese incentivando gli investimenti privati in beni strumentali tecnologicamente avanzati, in attività di innovazione e riqualificazione delle competenze, il Piano Transizione 5.0 sostiene la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili. Per approfondimenti è opportuno considerare la Circolare operativa del Ministero datata 16 agosto 2024 e l’aggiornamento della FAQ.

Le caratteristiche del Piano Transizione 5.0

Gli obiettivi operativi di Piano Transizione 5.0

(dal comma 4 dell’art. 38 del Decreto-Legge n. 19/2024) Con questa misura sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232 (Industria 4.0), e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento. Rientrano tra i beni di cui al richiamato allegato B, ove specificamente previsti dal progetto di innovazione, anche:

a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

(dal comma 5 dell’art. 38 del Decreto-Legge n. 19/2024) Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni di cui al comma 4, sono inoltre agevolabili:

a) gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ai sensi dell’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta. Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’articolo 12, comma 1, lettere a), b) e c), del decreto-legge 9 dicembre 2023, n. 181, convertito, con modificazioni, dalla legge 2 febbraio 2024, n. 11.

Chi può accedere all’incentivo Piano Transizione 5.0

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa. La norma disciplina casi specifici di esclusione (art. 38, comma 3), quali situazioni di difficoltà finanziaria dell’impresa o l’applicazione di sanzioni interdittive. È richiesto inoltre il rispetto delle norme sulla sicurezza e i contributi previdenziali. Con le ricordate modifiche apportate dalla Legge di bilancio 2025 la fruizione del credito d’imposta viene estesa alle società di servizi energetici certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente (cd. “ESCo”); imprese, queste ultime, che, certificandosi secondo la norma tecnica italiana UNI CEI 11352, offrono dei servizi tecnici, commerciali e finanziari necessari per realizzare un intervento di efficienza energetica, garantendo al cliente un miglioramento dell’efficienza energetica, rilevato attraverso la misura della riduzione dei consumi energetici rispetto a quelli iniziali. Con tale certificazione le ESCo offrono, pertanto, maggiori garanzie ai soggetti terzi circa le proprie competenze e capacità, assicurandosi la possibilità di accedere o di competere senza limitazioni ai futuri bandi pubblici e avendo la possibilità di riorganizzarsi meglio nel corso del processo di certificazione. A tal fine, le ESCo devono effettuare un audit energetico preliminare, definire le azioni da svolgere per l’efficientamento ed infine verificarne l’esito.

Le risorse disponibili per l’incentivo Piano Transizione 5.0

Per il biennio 2024-25 il piano dispone di 12,7 miliardi di euro, così distribuiti:

- Piano Transizione 4.0: 6,4 miliardi di euro

- Piano Transizione 5.0: 6,3 miliardi di euro

Le spese agevolabili con l’incentivo Piano Transizione 5.0

Sono agevolabili i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto:

a. beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232;

b. beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza ai sensi dell’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

c. attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

I progetti di innovazione così composti sono ammissibili a condizione che esclusivamente dagli investimenti di cui alla precedente lettera a) si consegua complessivamente:

- una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% ovvero

- una riduzione dei consumi energetici del processo interessato dall’investimento non inferiore al 5%.

Misura degli incentivi previsti dal Piano Transizione 5.0

Le agevolazioni previste dal Piano Transizione 5.0 sono erogate sotto forma di credito d’imposta. In particolare, il credito d’imposta è calcolato per ciascuna annualità, applicando alla somma degli investimenti eleggibili, nei limiti di 50 milioni di euro e per scaglioni di investimento, aliquote incrementali rispetto al livello di risparmio energetico conseguito dal progetto di innovazione, alle condizioni previste dall’articolo 9 del DM “Transizione 5.0”.

Qualora i progetti di innovazione prevedano investimenti superiori al limite massimo complessivo di costi ammissibili pari a 50 milioni di euro per ciascun soggetto beneficiario, la misura del beneficio riconosciuto è calcolata sulla base della riduzione dei consumi energetici conseguita dall’intero progetto di innovazione ed è subordinata al suo completamento, indipendentemente dall’ammontare di costi agevolabili. Per quel che riguarda le diverse intensità dell’agevolazioni si veda il seguente prospetto, così come emerge dalle variazioni apportate alla misura con la Legge di bilancio 2025:

- investimenti fino a 10 milioni di euro:

- credito d’imposta del 35% in caso di riduzione consumi energetici per struttura produttiva tra il 3 ed il 6%, oppure in caso di riduzione dei consumi energetici del processo tra il 5 ed il 10%

- credito d’imposta del 40% in caso di riduzione consumi energetici per struttura produttiva tra il 6 ed il 10%, oppure in caso di riduzione dei consumi energetici del processo tra il 10 ed il 15%

- credito d’imposta del 45% in caso di riduzione consumi energetici per struttura produttiva oltre il 10%, oppure in caso di riduzione dei consumi energetici del processo oltre il 15%

- investimenti maggiori di 10 milioni di euro e fino ad un massimo di 50 milioni di euro: credito d’imposta del 35%.

Per le società di locazione operativa, il risparmio energetico conseguito possa essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante ovvero, in alternativa, del locatario.

IMPORTANTE: L’agevolazione è subordinata alla presentazione di certificazioni da parte di un valutatore indipendente, le cui modalità,termini di trasmissione e contenuto sono individuati dal Decreto Interministeriale 24 luglio 2024. Queste le certificazioni necessarie:

a) «Ex ante», attestante la riduzione dei consumi energetici conseguibile mediante gli investimenti progettati;

b) «Ex post», attestante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante e l’avvenuta interconnessione alla rete produttiva/di fornitura.

Per le PMI le spese di certificazione sono riconosciute in aumento del credito di imposta fino a 10.000 euro.

Questi i soggetti abilitati alla redazione delle su indicate certificazioni:

- i. Gli Esperti in Gestione dell’Energia (EGE) certificati da organismo accreditato (UNI CEI 11339);

- ii. Le Energy Service Company (ESCo) certificate da organismo accreditato (UNI CEI 11352).

- iii. Gli ingegneri iscritti nelle sezioni A e B dell’albo professionale, nonché i periti industriali e i periti industriali laureati iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione”, con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi.

Caratteristiche del credito d’imposta Piano Transizione 5.0 e casi di cumulabilità con altri incentivi

Il credito d’imposta Piano Transizione 5.0:

- non concorre alla formazione del reddito e della base imponibile dell’IRAP;

- non deve eccedere l’importo prenotato in fase di presentazione del progetto di innovazione, pena lo scarto dell’operazione di versamento;

- non può formare oggetto di cessione o trasferimento, neanche all’interno del consolidato fiscale.

Il credito d’imposta Piano Transizione 5.0 è, inoltre, cumulabile con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’IRAP, non porti al superamento del costo sostenuto. Il credito d’imposta è, inoltre, cumulabile con i crediti previsti dal Piano Transizione 4.0 nonché con il credito d’imposta per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) e nella Zona Logistica Semplificata (ZLS), purchè il totale delle agevolazioni non superi il valore dell’investimento.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte di GSE.

L’ eventuale credito non ancora utilizzato alla data del 31/12/2025 sarà utilizzabile in n. 5 quote annuali di pari importo.

Procedura per l’accesso ai crediti d’imposta del Piano Transizione 5.0

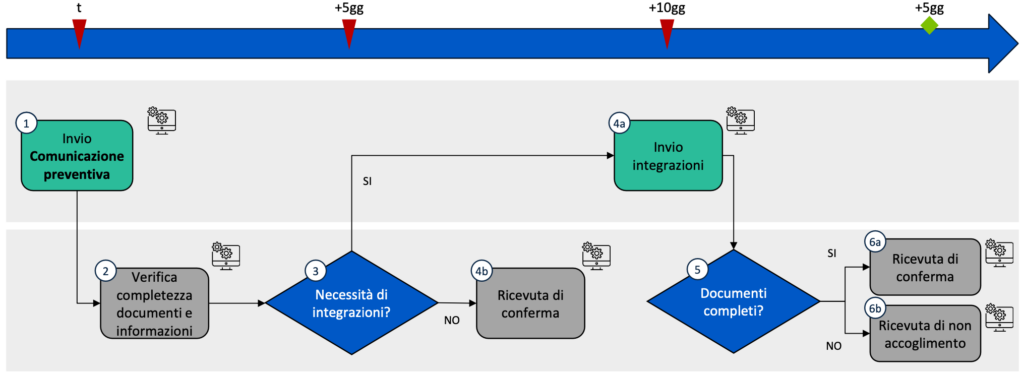

Il decreto direttoriale 6 agosto 2024 ha disposto l’apertura dalle ore 12:00 del giorno 7 agosto 2024 della Piattaforma Informatica per la presentazione delle comunicazioni preventive dirette alla prenotazione del credito d’imposta “Transizione 5.0” e delle comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20 per cento del costo di acquisizione; comunicazioni che dovranno essere presentate esclusivamente tramite il sistema telematico per la gestione della misura disponibile nell’apposita sezione “Transizione 5.0” del sito internet del GSE, accessibile tramite SPID, utilizzando i modelli e le istruzioni di compilazione ivi resi disponibili. Di seguito alcune essenziali precisazioni relative alle fasi di prenotazione, conferma ordini e completamento.

fase Prenotazione: per la prenotazione del credito d’Imposta le imprese inviano una Comunicazione Preventiva, corredata dalla Certificazione ex-ante, tramite la Piattaforma Informatica «Transizione 5.0» accessibile SPID dall’Area Clienti del sito istituzionale del GSE. Si veda in proposito la seguente grafica resa disponibile dal MIMIT:

fase Comunicazione effettuazione degli ordini – Entro 30 giorni dalla conferma del credito prenotato (ricevuta di conferma) l’impresa trasmette una Comunicazione relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20 per cento del costo di acquisizione dei beni di cui agli allegati A/B e impianti di autoproduzione. Si veda in proposito la seguente grafica resa disponibile dal MIMIT:

fase Comunicazione di completamento – A seguito del completamento del progetto di innovazione l’impresa trasmette una Comunicazione di completamento, corredata dalla Certificazione ex-post, contenente le informazioni necessarie ad individuare il progetto di innovazione completato. Si veda in proposito la seguente grafica resa disponibile dal MIMIT:

fase Comunicazione del Credito d’Imposta all’Agenzia delle Entrate

Altre informazioni utili per l’accesso alle agevolazioni del Piano Transizione 5.0

Precisazioni sulla realizzazione di sistemi di autoproduzione dell’energia

Per quel che riguarda i sistemi di autoproduzione dell’energia, la loro agevolabilità è consentita purchè finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva, ovvero, nei casi di cui all’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, localizzati nella medesima zona di mercato su cui insiste la struttura produttiva. Inoltre, si precisa che non sono ammissibili impianti per il trattamento di biomasse e, per quel che riguarda gli investimenti in pannelli fotovoltaici, l’incentivo è limitato ai soli impianti basati su pannelli prodotti negli Stati membri dell’Unione europea con efficienza pari ad almeno il 21,5%.

È inoltre prevista una maggiorazione della base di calcolo per gli impianti che includono i pannelli a maggiore efficienza previsti alle lettere b) e c) comma 1 art. 12, DL 181/2023, così come modificati dalla Legge di bilancio 2025:

- al 130 per cento del costo per i moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento di cui all’articolo 12, comma 1, lettera a) del decreto-legge 9 dicembre 2023, n. 181);

- al 140 per cento del costo per i moduli fotovoltaici con celle, gli uni e le altre prodotti negli Stati membri dell’Unione europea, con un’efficienza a livello di cella almeno pari al 23,5 per cento di cui all’articolo 12, comma 1, lettera b) del decreto-legge 9 dicembre 2023, n. 181;

- al 150 per cento per i moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0 per cento di cui all’articolo 12, comma 1, lettera c) del decreto-legge 9 dicembre 2023, n. 181.

Precisazioni sugli interventi formativi

Per quel che riguarda gli interventi di formazione del personale, essi sono agevolabili a condizione che:

- i. siano finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi;

- ii. rientrino nel limite del 10% degli investimenti effettuati nei beni strumentali materiali e immateriali di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232 e finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo;

- iii. non superino, in ogni caso, il limite massimo di spesa di 300 mila euro.

In particolare, le spese di formazione ammissibili comprendono:

- le spese relative ai formatori;

- i costi di esercizio relativi a formatori nonché al personale dipendente, ai titolari di impresa e ai soci lavoratori partecipanti alla formazione, direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione, ad esclusione delle spese di alloggio diverse dalle spese di alloggio minime necessarie per personale con disabilità;

- i costi dei servizi di consulenza connessi al progetto di formazione;

- le spese di personale dipendente, nonché dei titolari di impresa e soci lavoratori, partecipanti alla formazione e le spese generali indirette per le ore durante le quali i partecipanti hanno seguito la formazione. Nel dettaglio, le spese relative al personale dipendente sono ammissibili limitatamente al costo aziendale riferito alle ore o alle giornate di formazione. Le spese relative ai titolari di impresa e soci lavoratori sono ammissibili limitatamente al costo aziendale medio riferito alle ore o alle giornate di formazione del personale dipendente impiegato come discente in percorsi di formazione oggetto del medesimo progetto di innovazione.

Tra le diverse indicazioni da considerare per l’agevolabilità di questi percorsi formativi è importante sottolineare che le relative spese devono essere necessariamente erogate da soggetti esterni all’impresa richiedente l’agevolazione, con riferimento a percorsi di durata non inferiore a 12 ore, anche nella modalità a distanza, che prevedano il sostenimento di un esame finale con attestazione del risultato conseguito.

Sono abilitati all’erogazione delle attività di formazione:

- soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la Regione o Provincia autonoma in cui l’impresa ha la sede legale o la sede operativa;

- università, pubbliche o private, ed enti pubblici di ricerca;

- soggetti accreditati presso i fondi interprofessionali secondo il regolamento CE 68/01 della Commissione del 12 gennaio 2001;

- soggetti in possesso della certificazione di qualità in base alle vigenti disposizioni Uni EN ISO 9001 settore EA 37;

- centri di competenza ad alta specializzazione di cui all’articolo 1, comma 115, della legge 11 dicembre 2016, n. 232;

- European Digital Innovation Hubs e Seal of Excellence selezionati a valle della gara ristretta europea di cui alla decisione della Commissione C/2021/7911 e definiti dall’articolo 16 del regolamento (UE) 2021/694 del Parlamento europeo e del Consiglio che istituisce il Programma

- Europa Digitale per il periodo 2021-2027;

- gli Istituti Tecnologici Superiori (ITS Academy).

Approfondimento sui criteri considerati per quantificare la riduzione dei risparmi energetici

Secondo quanto disposto dall’art. 9 del DM “Transizione 5.0” , la riduzione dei consumi energetici

conseguibile dalla struttura produttiva ovvero dal processo interessato dagli investimenti, da esprimere in tonnellate equivalenti di petrolio (tep), è determinata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232 (situazione ex post), con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione (situazione ex ante), relativamente alla struttura produttiva o al processo interessato dall’investimento.

Per la situazione ex ante, le prestazioni energetiche sono calcolate sulla base di una misurazione, o di una stima, operata attraverso l’analisi dei carichi energetici basata su dati tracciabili dei consumi energetici relativi all’esercizio precedente la data di avvio della realizzazione del progetto. In particolare:

- per le imprese attive, costituite da più di 12 mesi, qualora queste dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate direttamente sulla base dei dati

disponibili; - per le imprese attive, costituite da più di 12 mesi, qualora queste non dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto,

le prestazioni energetiche ex ante devono essere determinate tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili (es. schede/specifiche tecniche, modellizzazione anche attraverso l’ausilio di software, prove in situ, dati di letteratura come BREF e BAT, analisi di mercato, analisi dei volumi produttivi, etc.); - per le imprese attive, costituite da almeno 6 mesi e per un periodo inferiore a 12 mesi, qualora queste dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate sulla base dei dati disponibili riproporzionati sull’intera annualità [qualora l’impresa disponga di dati parziali inerenti ai consumi energetici misurati nei mesi relativi all’esercizio precedente, questi possono essere utilizzati in combinazione con i dati relativi all’esercizio in corso ed eventualmente riproporzionati sull’annualità];

- per le imprese di nuova costituzione, definite come imprese attive da meno di sei mesi dalla data di avvio del progetto di innovazione ovvero che hanno variato sostanzialmente i prodotti e servizi resi da meno di sei mesi dall’avvio del progetto di innovazione, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di investimento sono determinati tramite:

- a. la determinazione dello scenario controfattuale individuando, rispetto a ciascun investimento nei beni di cui all’articolo 6 del DM “Transizione 5.0” , almeno tre beni alternativi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

- b. la determinazione della media dei consumi energetici medi annui dei beni alternativi individuati per ciascun investimento sulla base di quanto previsto alla lettera a);

- c. la determinazione del consumo della struttura produttiva ovvero del processo interessato dall’investimento come somma dei consumi di cui alla lettera b).

Tali prestazioni possono essere determinate sulla base di una stima dei consumi della struttura produttiva e/o del processo interessato. Tale stima dovrà essere determinata attraverso un’analisi dei carichi energetici che caratterizzano lo scenario controfattuale e si dovrà basare su dati tracciabili desunti da opportuna documentazione tecnica. A titolo esemplificativo e non esaustivo, tali dati potrebbero derivare da:

- schede/specifiche tecniche;

- modellizzazione anche attraverso l’ausilio di software;

- prove in situ;

- dati di letteratura (ad es. BREF, BAT, etc.);

- analisi di mercato.

Dovrà essere indicata la documentazione tecnica impiegata e dovrà essere fornita una descrizione delle ipotesi considerate ai fini della stima e le relazioni quantitative e qualitative sulla base delle quali sono state determinate le prestazioni energetiche.

Per la situazione ex post, le prestazioni energetiche sono determinate sulla base di una stima dei consumi energetici conseguibili per il tramite degli investimenti complessivi, relativi al progetto di innovazione, in beni materiali e immateriali nuovi, di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232.

Gli strumenti utilizzati nei programmi di misura per la determinazione del risparmio energetico devono essere conformi alla direttiva europea 2014/32/UE (nuova direttiva MID) e alla normativa tecnica di settore.

Il risparmio energetico è determinato con riferimento al medesimo servizio reso, assicurando una normalizzazione rispetto alle variabili operative (es. volumi o quantità produttive, servizio erogato, etc.) e alle condizioni esterne (es. tipologia di prodotto o di servizio erogato, temperature, fattore di carico, stagionalità, etc.) che influiscono sulle prestazioni energetiche. Tale normalizzazione potrà essere effettuata attraverso l’individuazione di indicatori di prestazione energetica caratteristici della struttura produttiva, ovvero del processo interessato. Tali indicatori dovranno ben rappresentare le relazioni

quantitative tra i consumi energetici e le variabili operative e dovranno tener opportunamente conto delle condizioni esterne che influiscono sugli stessi. Ai fini dell’individuazione della natura dell’indicatore che meglio descrive tali relazioni, si potrà far riferimento, ove possibile, a studi di settore, letteratura, offerte di mercato (per ciascuno occorre fornire i riferimenti dettagliati delle fonti).

Altri obblighi per le imprese che godranno degli incentivi Piano Transizione 5.0

I soggetti che si avvalgono del credito d’imposta devono conservare, pena la revoca del beneficio:

- la documentazione necessaria a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili (fatture, documenti di trasporto, altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni di cui al presente articolo);

- la certificazione rilasciata dal soggetto incaricato della revisione legale dei conti che dimostri l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

Per le imprese non obbligate per legge alla revisione legale dei conti:

- la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti iscritti nella sezione A del registro di cui all’articolo 8 del decreto legislativo 27 gennaio 2010, n. 39.

- le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro, fermi restando, comunque, i limiti massimi di fruibilità del credito d’imposta.

Allegati A e B spese ammissibili Industria 4.0

Allegato A (Legge n. 232/2016 Articolo 1, comma 9) Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite

opportuni sensori e azionamenti:

- macchine utensili per asportazione,

- macchine utensili operanti con laser e altri processi a flusso di energia (ad esempio plasma, waterjet, fascio di elettroni), elettroerosione, processi elettrochimici,

- macchine e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime,

- macchine utensili per la deformazione plastica dei metalli e altri materiali,

- macchine utensili per l’assemblaggio, la giunzione e la saldatura,

- macchine per il confezionamento e l’imballaggio,

- macchine utensili di de-produzione e riconfezionamento per recuperare materiali e funzioni da scarti industriali e prodotti di ritorno a fine vita (ad esempio macchine per il disassemblaggio, la separazione, la frantumazione, il recupero chimico),

- robot, robot collaborativi e sistemi multi-robot,

- macchine utensili e sistemi per il conferimento o la modifica delle caratteristiche superficiali dei prodotti o la funzionalizzazione delle superfici,

- macchine per la manifattura additiva utilizzate in ambito industriale,

- macchine, anche motrici e operatrici, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei pezzi, dispositivi di sollevamento e

manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (ad esempio RFID, visori e sistemi di visione e meccatronici), - magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica.

Tutte le macchine sopra citate devono essere dotate delle seguenti caratteristiche:

- controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller),

- interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program,

- integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con

altre macchine del ciclo produttivo, - interfaccia tra uomo e macchina semplici e intuitive,

- rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

Inoltre tutte le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:- sistemi di tele manutenzione e/o telediagnosi e/o controllo in remoto,

- monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo,

- caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la

simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico).

Costituiscono inoltre beni funzionali alla trasformazione tecnologica e/o digitale delle imprese

secondo il modello “Industria 4.0” i seguenti:

- dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche nell’ammodernamento o nel revamping dei sistemi di produzione esistenti.

2. Sistemi per l’assicurazione della qualità e della sostenibilità:

- sistemi di misura a coordinate e no (a contatto, non a contatto, multi-sensore o basati su tomografia computerizzata tridimensionale) e relativa strumentazione per la verifica dei requisiti micro e macro geometrici di prodotto per qualunque livello di scala dimensionale (dalla larga scala alla scala micro-metrica o nano-metrica) al fine di assicurare e tracciare la qualità del prodotto e che consentono di qualificare i processi di produzione in maniera documentabile e connessa al sistema informativo di fabbrica,

- altri sistemi di monitoraggio in process per assicurare e tracciare la qualità del prodotto o del

processo produttivo e che consentono di qualificare i processi di produzione in maniera

documentabile e connessa al sistema informativo di fabbrica, - sistemi per l’ispezione e la caratterizzazione dei materiali (ad esempio macchine di prova materiali, macchine per il collaudo dei prodotti realizzati, sistemi per prove o collaudi non distruttivi, tomografia) in grado di verificare le caratteristiche dei materiali in ingresso o in uscita al processo e che vanno a costituire il prodotto risultante a livello macro (ad esempio caratteristiche meccaniche) o micro (ad esempio porosità, inclusioni) e di generare opportuni report di collaudo da inserire nel sistema informativo aziendale, dispositivi intelligenti per il test delle polveri metalliche e sistemi di monitoraggio in continuo che consentono di qualificare i processi di produzione mediante tecnologie additive,

- sistemi intelligenti e connessi di marcatura e tracciabilità dei lotti produttivi e/o dei singoli prodotti

(ad esempio RFID – Radio Frequency Identification), - sistemi di monitoraggio e controllo delle condizioni di lavoro delle macchine (ad esempio forze,

coppia e potenza di lavorazione; usura tridimensionale degli utensili a bordo macchina; stato di

componenti o sotto-insiemi delle macchine) e dei sistemi di produzione interfacciati con i sistemi

informativi di fabbrica e/o con soluzioni cloud, - strumenti e dispositivi per l’etichettatura, l’identificazione o la marcatura automatica dei prodotti,

con collegamento con il codice e la matricola del prodotto stesso in modo da consentire ai manutentori di monitorare la costanza delle prestazioni dei prodotti nel tempo e di agire sul processo di progettazione dei futuri prodotti in maniera sinergica, consentendo il richiamo di prodotti difettosi o dannosi, - componenti, sistemi e soluzioni intelligenti per la gestione, l’utilizzo efficiente e il monitoraggio dei

consumi energetici e idrici e per la riduzione delle emissioni, - filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche, polveri con sistemi di segnalazione dell’efficienza filtrante e della presenza di anomalie o sostanze aliene al processo o pericolose, integrate con il sistema di fabbrica e in grado di avvisare gli operatori e/o di fermare le attività di macchine e impianti.

3. Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della

sicurezza del posto di lavoro in logica “4.0”:

- banchi e postazioni di lavoro dotati di soluzioni ergonomiche in grado di adattarli in maniera

automatizzata alle caratteristiche fisiche degli operatori (ad esempio caratteristiche biometriche,

età, presenza di disabilità), - sistemi per il sollevamento/traslazione di parti pesanti o oggetti esposti ad alte temperature in

grado di agevolare in maniera intelligente/ robotizzata/interattiva il compito dell’operatore, - dispositivi wearable, apparecchiature di comunicazione tra operatore/ operatori e sistema

produttivo, dispositivi di realtà aumentata e virtual reality, - interfacce uomo-macchina (HMI) intelligenti che coadiuvano l’operatore a fini di sicurezza ed

efficienza delle operazioni di lavorazione, manutenzione, logistica.

Allegato B (Legge n. 232/2016 Articolo 1, comma 10) Beni immateriali (software, sistemi e system

integration, piattaforme e applicazioni) connessi a investimenti in beni materiali “Industria 4.0”.

- Software, sistemi, piattaforme e applicazioni per la progettazione, definizione/qualificazione delle

prestazioni e produzione di manufatti in materiali non convenzionali o ad alte prestazioni, in grado di permettere la progettazione, la modellazione 3D, la simulazione, la sperimentazione, la prototipazione e la verifica simultanea del processo produttivo, del prodotto e delle sue caratteristiche (funzionali e di impatto ambientale) e/o l’archiviazione digitale e integrata nel sistema informativo aziendale delle informazioni relative al ciclo di vita del prodotto (sistemi EDM, PDM, PLM, Big Data Analytics), - software, sistemi, piattaforme e applicazioni per la progettazione e la ri-progettazione dei sistemi

produttivi che tengano conto dei flussi dei materiali e delle informazioni, - software, sistemi, piattaforme e applicazioni di supporto alle decisioni in grado di interpretare dati

analizzati dal campo e visualizzare agli operatori in linea specifiche azioni per migliorare la qualità del prodotto e l’efficienza del sistema di produzione, - software, sistemi, piattaforme e applicazioni per la gestione e il coordinamento della produzione

con elevate caratteristiche di integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione (quali ad esempio sistemi di comunicazione intra-fabbrica, bus di campo/fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell’IoT e/o del cloud computing), - software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud,

- software, sistemi, piattaforme e applicazioni di realtà virtuale per lo studio realistico di componenti e operazioni (ad esempio di assemblaggio), sia in contesti immersivi o solo visuali,

- software, sistemi, piattaforme e applicazioni di reverse modeling and engineering per la ricostruzione virtuale di contesti reali,

- software, sistemi, piattaforme e applicazioni in grado di comunicare e condividere dati e informazioni sia tra loro che con l’ambiente e gli attori circostanti (Industrial Internet of Things)

grazie ad una rete di sensori intelligenti interconnessi, - software, sistemi, piattaforme e applicazioni per il dispatching delle attività e l’instradamento dei

prodotti nei sistemi produttivi, delle materie prime, - software, sistemi, piattaforme e applicazioni per la gestione della qualità a livello di sistema produttivo e dei relativi processi,

- software, sistemi, piattaforme e applicazioni per l’accesso a un insieme virtualizzato, condiviso e

configurabile di risorse a supporto di processi produttivi e di gestione della produzione e/o della

supply chain (cloud computing), - software, sistemi, piattaforme e applicazioni per industrial analytics dedicati al trattamento ed

all’elaborazione dei big data provenienti dalla sensoristica IoT applicata in ambito industriale (Data Analytics & Visualization, Simulation e Forecasting), - software, sistemi, piattaforme e applicazioni di artificial intelligence & machine learning che consentono alle macchine di mostrare un’abilità e/o attività intelligente in campi specifici a garanzia della qualità del processo produttivo e del funzionamento affidabile del macchinario e/o dell’impianto,

- software, sistemi, piattaforme e applicazioni per la produzione automatizzata e intelligente, caratterizzata da elevata capacità cognitiva, interazione e adattamento al contesto, autoapprendimento e riconfigurabilità (cybersystem),

- software, sistemi, piattaforme e applicazioni per l’utilizzo lungo le linee produttive di robot, robot collaborativi e macchine intelligenti per la sicurezza e la salute dei lavoratori, la qualità dei prodotti finali e la manutenzione predittiva,

- software, sistemi, piattaforme e applicazioni per la gestione della realtà aumentata tramite

wearable device - software, sistemi, piattaforme e applicazioni per dispositivi e nuove interfacce tra uomo e macchina che consentano l’acquisizione, la veicolazione e l’elaborazione di informazioni in formato vocale, visuale e tattile,

- software, sistemi, piattaforme e applicazioni per l’intelligenza degli impianti che garantiscano

meccanismi di efficienza energetica e di decentralizzazione in cui la produzione e/o lo stoccaggio di energia possono essere anche demandate (almeno parzialmente) alla fabbrica, - software, sistemi, piattaforme e applicazioni per la protezione di reti, dati, programmi, macchine e

impianti da attacchi, danni e accessi non autorizzati (cybersecurity), - software, sistemi, piattaforme e applicazioni di virtual industrialization che, simulando virtualmente il nuovo ambiente e caricando le informazioni sui sistemi cyberfisici al termine di tutte le verifiche, consentono di evitare ore di test e di fermi macchina lungo le linee produttive reali.

Se desideri presentare domanda di finanziamento con questa misura con la consulenza di creazionedimpresa.it srls:

clicca qui per contattarci via whatsapp (indicando in chat l’argomento di interesse)

oppure invia una mail a info@creazionedimpresa.it con oggetto: MIMIT | PIANO TRANSIZIONE 5.0

E se può aiutarti, scarica il questionario per i tuoi fabbisogni di investimento (esclusivamente per le voci ammesse alla misura), che potrai trasmetterci all’indirizzo mail prima indicato o anche via whatsapp.

Più in dettaglio, la consulenza di creazionedimpresa.it srls si occuperà dei seguenti aspetti:

- valutazione prefattibilità operazione

- assistenza alla preparazione del piano di investimenti e della documentazione da allegare alla domanda, incluso il dialogo con i tecnici necessari per il soddisfacimento delle diverse necessità imposte dal bando

- presentazione della domanda attraverso la piattaforma informatica resa disponibile per questo bando

- analisi dei provvedimenti successivi alla presentazione, compresi quelli relativi all”eventuale ammissione del progetto presentato alle agevolazioni richieste

- assistenza nelle diversi fasi operative

- messa a disposizione di revisori legali per la certificazione delle spese oggetto di agevolazione.

creazionedimpresa.it dispone anche di un foglio di calcolo per comprendere la dimensione dell’eventuale cumulo con altre agevolazioni, come ad esempio legge Sabatini e Zes unica, per dunque massimizzare l’agevolabilità degli investimenti da realizzare.

per l’immagine di copertina: Designed by vectorjuice / Freepik

© Riproduzione riservata / leggere con attenzione l’articolo qui proposto è basato su di un paziente lavoro di analisi fatto da creazionedimpresa.it srls, che cerca di fornire per lo strumento trattato (spesso esaminando i diversi strumenti legislativi che conducono i potenziali beneficiari al relativo utilizzo) una visione il più possibile organica, e di semplice analisi, per chiarirne i vantaggi e l’applicabilità per le imprese che intendono servirsene, ed è dunque gradito, per chi volesse così gentilmente prendere a prestito i contenuti qui proposti nei propri scritti, soprattutto se pubblicati nella rete internet, citare la provenienza di quella che rappresenta una visione personale, quella appunto fornita dai titolari di questo sito web; quest’articolo è in ogni caso ripubblicabile solo per intero e solo indicando con chiarezza la provenienza da www.creazionedimpresa.it e per tale motivo non è utilizzabile oscurando / omettendo tale provenienza.

creazionedimpresa.it srls è una società di consulenza di direzione, ed è gradito l’utilizzo dei canali di comunicazione qui riportati (numero di telefono, account whatsapp e mail) esclusivamente se interessati ad utilizzare il servizio di assistenza consulenziale finalizzato alla presentazione di progetti nell’ambito di questo come di altri strumenti di sostegno a programmi d’impresa.