La misura in sintesi – (BANDO CHIUSO) La Regione Lazio con l’Avviso “Donne, Innovazione e Impresa” ha come obiettivo quello di sostenere la crescita delle PMI Femminili del Lazio incentivando la realizzazione di Progetti di Innovazione Aziendale nelle seguenti aree di specializzazione individuate dalla Smart Specialization Strategy Regionale (RIS3)1: “Green Economy”, “Industrie Creative e Digitali”, “Patrimonio Culturale e Tecnologie della Cultura”, “Agrifood”, “Economia del Mare”, “Sicurezza”, “Automotive e Mobilità Sostenibile”, “Scienze della Vita” e “Aerospazio”. E per questa misura sono stati messi a disposizione 5 milioni di euro.

I destinatari della misura – I Beneficiari dei contributi previsti dal presente Avviso sono le Imprese Femminili, in forma singola, che alla data di presentazione della Domanda e almeno fino alla Data della Concessione, sono PMI (PMI Femminili).

Si considera Impresa Femminile:

- la lavoratrice autonoma donna;

- l’impresa individuale la cui titolare è una donna;

- la società cooperativa, la società di persone o lo studio associato in cui il numero di donne socie o associate rappresenti almeno il 60 per cento dei componenti della compagine sociale;

- la società di capitale le cui quote di partecipazione siano possedute in misura non inferiore ai due terzi da donne e da Imprese Femminili e i cui organi di amministrazione siano costituiti per almeno i due terzi da donne.

ll requisito di Impresa Femminile deve essere posseduto alla Data della Domanda e mantenuto per almeno n. 3 anni dall’erogazione del contributo fermo restando quanto precisato all’articolo 9 dell’Avviso.

Ciascuna PMI Femminile Beneficiaria deve inoltre:

- essere iscritta al Registro delle Imprese o, in caso di lavoratrici autonome, essere titolare di partita

IVA attiva alla Data della Domanda e almeno fino alla data di erogazione; - avere una Sede Operativa (domicilio fiscale nel caso di lavoratrici autonome) nel Lazio, in cui realizzare il Progetto e svolgere l’attività imprenditoriale beneficiaria del contributo, al più tardi al momento della presentazione della richiesta di erogazione;

- possedere i requisiti generali di ammissibilità riportati nell’Appendice 2 all’Avviso, per il periodo ivi indicato.

Iniziative agevolabili – I Progetti di Innovazione Aziendale devono avere come obiettivo il migliorarmento in prospettiva dei risultati economici e la competitività aziendale, ovvero incrementando i ricavi o ridurre i costi aziendali in modo strutturale, per effetto dell’introduzione di una o più Innovazioni di Prodotto o di Processo Aziendale che devono essere nuove per la PMI Femminile Beneficiaria, ma non necessariamente per il mercato. Più in dettaglio:

A. Per Innovazione di Prodotto si intende la produzione di un bene o servizio nuovo o migliorato che si differenzi in modo significativo dai precedenti beni o servizi dell’azienda e che sia introdotto sul mercato.

A titolo esemplificativo e non esaustivo, per prodotti nuovi o significativamente migliorati s’intendono beni o servizi che si differenziano, rispetto a quelli già realizzati dall’impresa, sul piano delle caratteristiche tecniche, dei componenti, dei materiali, del software incorporato, della facilità d’impiego, della semplificazione della procedura di utilizzo, della maggiore flessibilità o di altri elementi concernenti le prestazioni e le funzionalità.

Costituiscono Innovazioni di Prodotto, ai fini del presente Avviso, anche quelle dovute ad attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali, dove per prodotto si intende qualsiasi oggetto industriale o artigianale, compresi i componenti di prodotti complessi, gli imballaggi, le presentazioni, i simboli grafici e caratteri tipografici. Nel caso di settori nei quali è previsto il rinnovo a intervalli regolari dei prodotti, sono considerate Innovazioni di Prodotto ammissibili, ai fini di questa misura, solo quelle che presentino elementi di novità significativi.

B. Con Innovazione di Processo Aziendale si intende l’introduzione di un processo di business nuovo o migliorato per una o più funzioni aziendali che differisce in modo significativo dai precedenti processi aziendali e che è stato messo in uso dall’azienda. Le caratteristiche di una funzione aziendale migliorata includono una maggiore efficacia, efficienza nell’uso delle risorse, affidabilità, accessibilità economica, convenienza e fruibilità per coloro che sono coinvolti nel processo aziendale, sia esterno che interno all’impresa. Inoltre:

- le Innovazioni di Processo Aziendale ammissibili ai fini del presente Avviso devono comportare l’introduzione di cambiamenti significativi nelle tecnologie, negli impianti, macchinari e attrezzature, nel software, nell’efficienza delle risorse impiegate, nell’affidabilità e sicurezza per i soggetti interni o esterni coinvolti nei processi aziendali

- l’innovazione può riguardare una o più funzioni aziendali: la produzione di beni e servizi, la distribuzione e la logistica marketing e le vendite, i sistemi di informazione e comunicazione, l’amministrazione e la gestione e lo sviluppo del prodotto e dei processi aziendali

- non si considerano Innovazioni di Prodotto o di Processo Aziendale ammissibili all’Avviso:

- modifiche o migliorie minori ai prodotti e ai processi già realizzati o applicati dall’azienda;

- l’aumento delle capacità di produzione o di servizio ottenuto con l’aggiunta di sistemi di fabbricazione o di sistemi logistici che sono molto simili a quelli già in uso;

- la soluzione di problemi tecnici legati al normale funzionamento dei processi di produzione aziendale o per l’eliminazione di difetti di fabbricazione dei prodotti;

- i cambiamenti che si basano su metodi organizzativi già utilizzati nell’azienda;

- la cessazione dell’utilizzazione di un processo;

- la mera sostituzione o estensione di beni strumentali;

- i cambiamenti nella strategia di gestione;

- fusioni e acquisizioni;

- i cambiamenti derivanti unicamente da variazioni del prezzo dei fattori;

- adeguamenti o personalizzazioni di prodotti o i processi aziendali su richiesta di un committente;

- il controllo di qualità dei prodotti o dei processi e per la standardizzazione degli stessi, l’adattamento ai mercati locali;

- le modifiche periodiche o stagionali e altri cambiamenti ciclici;

- il mero commercio di prodotti nuovi o sensibilmente migliorati e, in generale, l’adeguamento di processi e prodotti a specifici obblighi previsti dalle norme in materia di sicurezza, salute e igiene del lavoro o in materia ambientale.

Ulteriori precisazioni sulle iniziative agevolabili – Ciascun Progetto di Innovazione Aziendale ammissibile deve:

a. essere realizzato in forma singola da una PMI Femminile in possesso dei requisiti previsti all’articolo 2 dell’Avviso; ad ogni PMI Femminile può, inoltre, essere agevolato un unico Progetto;

b. prevedere Spese Ammissibili da Rendicontare non inferiori a 50.000 euro, alle quali si aggiungono spese per il personale e costi generali, amministrativi e indiretti, riconosciuti in misura forfettaria secondo quanto indicato all’articolo 3 dell’Avviso;

c. non riguardare Attività Imprenditoriali e Investimenti Esclusi;

d. essere realizzato in una Sede Operativa localizzata nel territorio del Lazio e a beneficio dell’attività imprenditoriale ivi svolta dalla PMI Femminile agevolata. Successivamente alla erogazione i beni agevolati devono essere utilizzati comunque da una PMI Femminile per svolgere un’attività imprenditoriale agevolabile e questa non deve essere delocalizzata fuori dal territorio del Lazio o cessata, alle condizioni, per i periodi e con le conseguenze precisate all’articolo 9 dell’Avviso;

e. essere avviato (incarico, contratto o documento analogo) successivamente alla data di presentazione della Domanda e non includere spese sostenute prima di tale data (data prima fattura o pagamento, anche di anticipo), fatte salve eventuali spese di progettazione specifiche per il Progetto di Innovazione Aziendale.

inoltre:

- i Progetti devono realizzati (data ultima fattura), pagati e rendicontati entro 9 mesi dalla Data di Concessione

- può essere concessa una sola proroga, per un massimo di 3 mesi, su motivata richiesta da presentarsi 30 giorni prima del termine

- il mancato rispetto dei termini, come eventualmente prorogati, comporta la decadenza del contributo concesso, salvo causa di forza maggiore.

I costi ammissibili alle agevolazioni – I progetti da presentare nell’ambito di questa misura non potranno avere un valore inferiore a 60.000 euro, dei quali almeno 50.000 euro come costi da rendicontare, questi ultimi rappresentati da costi del progetto che non rientrano nelle categorie “costi del personale” e “costi generali, amministrativi e indiretti”. A titolo di esempio, se le spese del progetto nella categoria “costi da rendicontare” sono pari ad un valore di 100.000 euro, i costi del personale associati al progetto sono calcolati in misura forfettaria pari a 15.000 euro, mentre i costi generali, amministrativi e indiretti, sempre calcolati in misura forfettaria, saranno pari a 5.000 euro. Dunque un progetto con spese rendicontabili pari a 100.000 euro corrisponderà ad un progetto dal valore complessivo di 120.000 euro.

I Costi Ammissibili sono articolati nelle seguenti tre componenti, la cui somma (A+B+C) è l’importo complessivo dei Costi Ammissibili sul quale si calcola il contributo:

A. le Spese Ammissibili da Rendicontare aventi l’articolazione e le caratteristiche nel seguito precisate;

B. i costi del personale, calcolati automaticamente dalla piattaforma GeCoWEB Plus nella misura forfettaria del 15% delle Spese Ammissibili da Rendicontare di cui alla lettera A;

C. i costi generali, amministrativi e indiretti, calcolati dalla piattaforma GeCoWEB Plus nella misura forfettaria del 5% delle Spese Ammissibili da Rendicontare di cui alla lettera A.

Le Spese Ammissibili da Rendicontare devono essere direttamente imputabili al Progetto di Innovazione Aziendale, necessarie al raggiungimento dei relativi risultati attesi e rientrare in una delle seguenti 3 voci:

- spese per l’acquisto di immobilizzazioni materiali, come definite dagli articoli 2423 e seguenti del codice civile, escluse quelle per terreni e fabbricati e incluse le spese per acquisto di licenze software e le spese accessorie che la norma consente di immobilizzare e ammortizzare insieme all’immobilizzazione principale. Le immobilizzazioni materiali dovranno risultare installate presso la Sede Operativa (domicilio fiscale nel caso di lavoratrici autonome) che beneficia del contributo;

- canoni per nuovi software, infrastrutture o piattaforme ICT acquisiti in modalità “as a service” (SaaS, IaaS o Paas), nonché di system integration applicativa e connettività dedicata. Si precisa che tali Spese sono Ammissibili anche per la quota relativa all’uso successivo alla data di rendicontazione, ma per un massimo di tre anni e a condizione in cui i relativi canoni sono stati pagati e rendicontati;

- spese per l’acquisto di immobilizzazioni immateriali, di ricerca contrattuale, di servizi di supporto all’innovazione, di conoscenze e brevetti ottenuti da fonti esterne, di servizi e di consulenze specialistiche. Tali costi non potranno superare il 20% del totale delle sopracitate voci di spesa 1 e 2.

Le Spese Ammissibili da Rendicontare e quindi le relative Spese Effettivamente Sostenute devono essere:

a. congrue, ovvero oggetto di acquisti a prezzi e condizioni di mercato;

b. in regola dal punto di vista della normativa applicabile, per quanto nella responsabilità della PMI Femminile Beneficiaria, tra cui quella civilistica, fiscale, sugli Aiuti e sui fondi europei. In particolare, come specificato in dettaglio nel documento “Uso di GeCoWEB Plus e documenti di rendicontazione” tutte le Spese da Rendicontare Effettivamente Sostenute devono:

Non sono Spese Ammissibili alla rendicontazione:

- quelle derivanti da autoproduzione, autofatturazione da parte della PMI Femminile Beneficiaria e quelle sostenute nei confronti di Parti Correlate;

- quelle sostenute per l’acquisto di beni usati;

- quelle i cui Titoli di Spesa riguardano la fornitura di beni o prestazioni di servizi di importo imponibile inferiore a 500,00 euro;

- quelle sostenute per l’acquisto di beni di rappresentanza o ad uso promiscuo e, in ogni caso, per veicoli targati. Non sono considerati tali i pc portatili e i devices a condizione che siano strettamente pertinenti al Progetto, correttamente dimensionati e dettagliatamente giustificati;

- quelle relative a beni acquisiti con il sistema della locazione finanziaria;

- quelle sostenute mediante formule contrattuali che non consentono di individuare inequivocabilmente i beni e i servizi acquistati con il livello di dettaglio necessario per verificarne la pertinenza al progetto e la congruità dei prezzi (es. contratti chiavi in mano generici, intermediari non giustificati dagli usi di mercato, altro);

- quelle relative a ordinarie attività amministrative aziendali o commerciali, quali, a titolo esemplificativo, i servizi di consulenza in materia fiscale, contabile, legale, o di mera promozione commerciale o pubblicitaria;

- quelle relative a servizi riguardanti la predisposizione della domanda di contributo e della rendicontazione;

- quelle sostenute nei confronti di persone fisiche sprovviste di partita IVA;

- l’IVA e ogni altro costo accessorio di natura fiscale, salvo il caso in cui sia un costo per la PMI Femminile Beneficiaria in quanto non è in alcun modo detraibile o recuperabile, tenendo conto della disciplina fiscale applicabile; in tal caso va prodotta l’apposita dichiarazione resa ai sensi degli artt. 46 e 47 del D.P.R. 445 del 28/12/2000 in conformità al modello 4 riportato nell’Allegato all’Avviso;

- quelle per interessi passivi e per qualsiasi altro onere accessorio di natura finanziaria;

- quelle relative a multe, penali, ammende e sanzioni pecuniarie.

Le agevolazioni previste dalla misura – La misura prevede come incentivo l’erogazione di un contributo a fondo perduto (vale a dire una sovvenzione diretta in denaro) ed è concesso secondo il regolamento comunitario de minimis in una percentuale massima del 60% e minima del 40%, secondo quanto indicato dal Richiedente nell’apposita cella del Formulario GeCoWEB Plus (“percentuale di contributo”); percentuale da calcolare sull’importo complessivo dei Costi Ammissibili del Progetto, rappresentati dalla somma delle Spese da Rendicontare e dei costi forfettari.

Il contributo massimo concedibile è pari a 145.000,00 euro.

Inoltre il contributo riconosciuto ai sensi del presente Avviso deve comunque (tra le diverse prescrizioni dell’Avviso):

- rispettare il massimale per singola Impresa Unica previsto dal De Minimis;

- non superare il 100% delle Spese Ammissibili, sommando altri Aiuti De Minimis e finanziamenti pubblici concessi sulle stesse Spese Ammissibili anche nella forma di agevolazioni fiscali => dunque è possibile prevedere altre agevolazioni per il sostegno delle spese agevolabili con questo Avviso

Infine, Il contributo attribuito sarà erogato a saldo, in un’unica soluzione, previa richiesta di erogazione da presentarsi entro 9 mesi dalla Data di Concessione; ne deriva che il progetto che risulterà aggiudicatario delle agevolazioni richieste nell’ambito di questa misura non potrà avere una durata superiore a n. 9 mesi partendo dalla richiamata data di concessione.

Modalità e termini di presentazione della domanda di agevolazione per questa Misura – Le richieste di contributo devono essere presentate esclusivamente on-line mediante la piattaforma GeCoWEB Plus. La piattaforma prevede la compilazione di un formulario, che sarà disponibile a partire dalle ore 12:00 del 23 aprile 2024.

L’invio della Domanda, tramite il pulsante “Invia domanda”, deve avvenire a partire dalle ore 12:00 del 23 aprile 2024 ed entro le ore 17:00 del 12 giugno 2024.

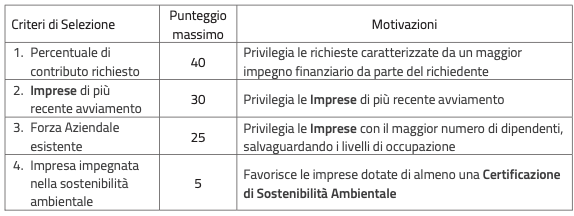

Per la definizione dell’ordine di accesso alla fase istruttoria il richiedente deve calcolare il proprio punteggio sulla base dei criteri di selezione di seguito riportati, utilizzando il modello 1 “Griglia punteggi” in allegato all’Avviso, che riporta le modalità dettagliate di calcolo dei singoli punteggi, e seguendo le relative istruzioni, ed in base al seguente schema:

Se desideri essere assistito da creazionedimpresa.it srls per presentare domanda di agevolazione nell’ambito di questa misura:

[cresta-help-chat text=”contattaci via WhatsApp” icon=”yes” position=”top” use=”number” number=””]

oppure invia una mail a info@creazionedimpresa.it, oggetto: REGIONE LAZIO – DONNE INNOVAZIONE E IMPRESA

Per l’immagine di copertina: Designed by Freepik

© Riproduzione riservata: articolo ripubblicabile solo indicando con chiarezza la provenienza da www.creazionedimpresa.it e dunque non utilizzabile oscurando / omettendo tale appartenenza